Erfolgreiches Jahresergebnis 2024

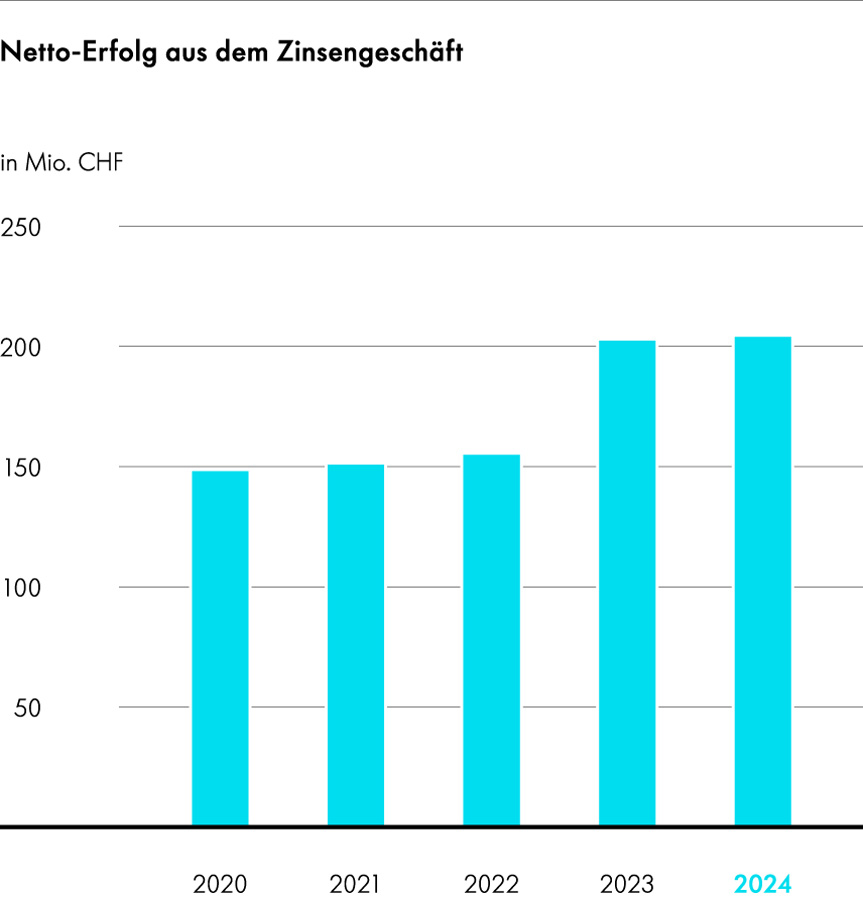

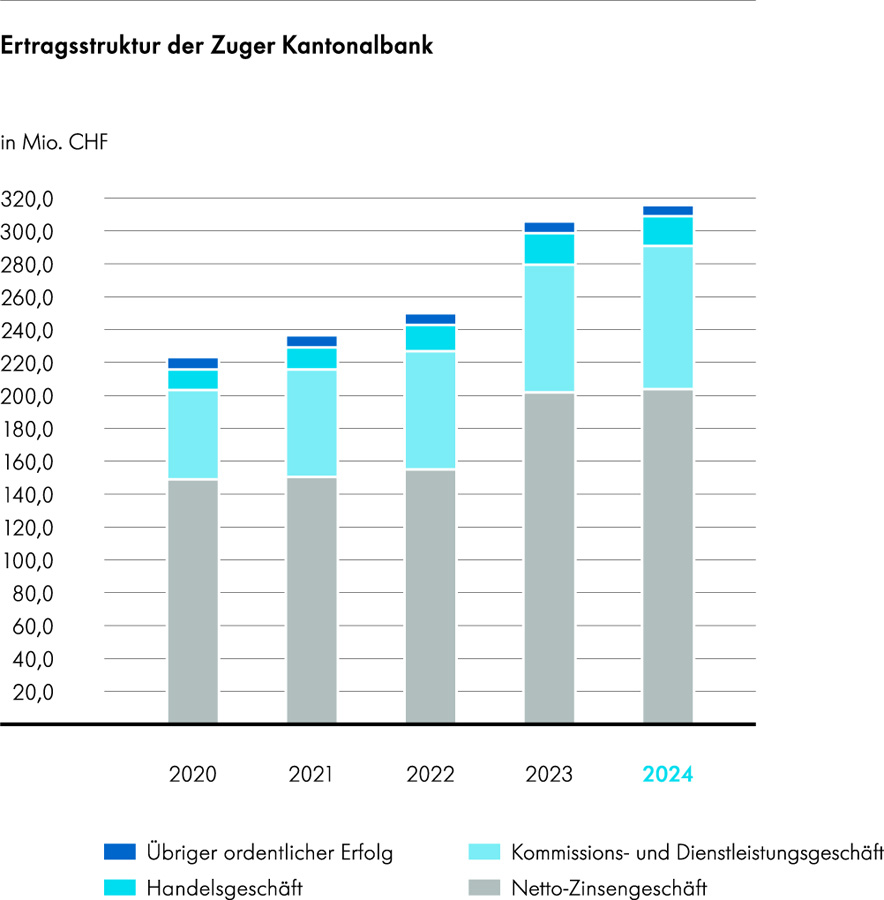

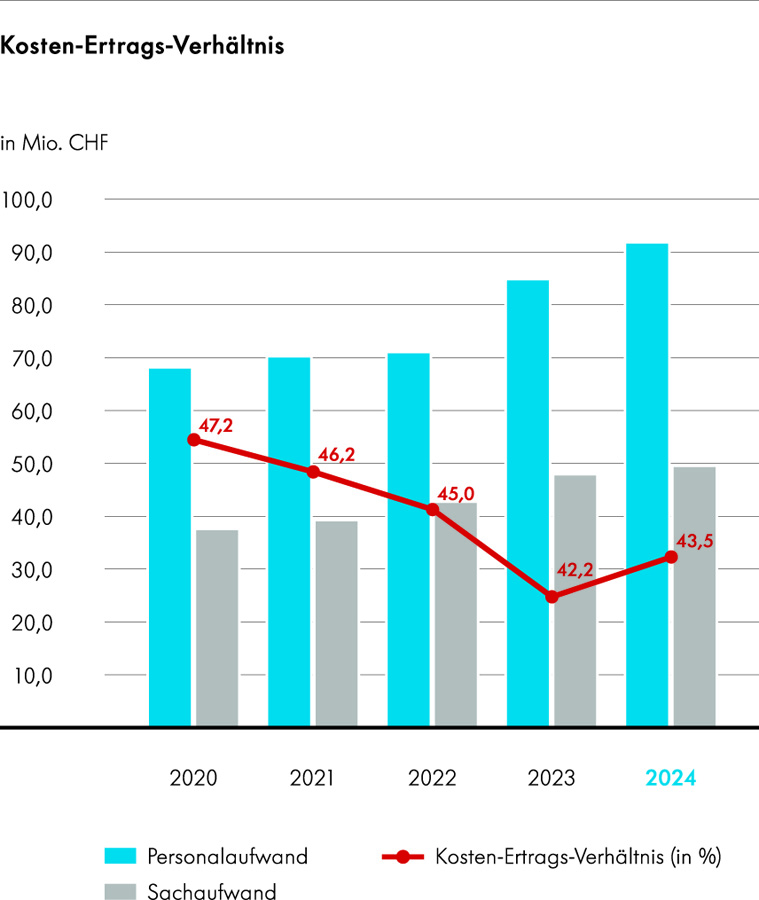

Die Zuger Kantonalbank erzielt 2024 ein erfreuliches Ergebnis und wächst weiterhin solid. Haupttreiber des höheren Geschäftsertrags ist die ausgesprochen positive Entwicklung im Anlage- und Vermögensverwaltungsgeschäft. Das Kreditwachstum ist substanziell, und das Zinsergebnis nimmt trotz sinkendem Zinsniveau leicht zu. Im Rahmen der strategischen Investitionsplanung wächst der Geschäftsaufwand. Das Kosten-Ertrags-Verhältnis liegt bei tiefen 43,5 Prozent. Als Messgrösse für die operative Leistung beträgt der Geschäftserfolg 142,1 Mio. und übertrifft damit das Vorjahresergebnis um 0,9 Prozent.

Die Zuger Kantonalbank kommt mit ihrer Strategie #gemeinsamvorwärts 2025 gut voran. Der eingeschlagene Wachstumskurs wird im Geschäftsjahr 2024 erfolgreich fortgesetzt. Verschiedene strategische Initiativen werden abgeschlossen und in den ordentlichen Bankbetrieb überführt. Auch in einem anspruchsvollen Umfeld mit sinkenden Zinsen und Schwankungen an den Finanzmärkten bewährt sich die langfristige Ausrichtung der Zuger Kantonalbank mit einer starken Eigenmittelbasis und einer stabilen Refinanzierung.